华安证券股份有限公司金荣近期对芒果超媒进行研究并发布了研究报告《24H1点评:所得税影响净利,优质内容带动会员收入高速增长》,本报告对芒果超媒给出买入评级,当前股价为18.39元。

公司发布2024年中报,24H1公司实现营收69.6亿元(由于23年收购金鹰卡通,对上年同期调整后,yoy+2.46%);实现归母净利润10.65亿元(对上年同期调整后yoy-15.45%),净利润同比下降主要是受到企业所得税优惠政策变化影响。

24Q2实现营收36.36亿元(对上年同期调整后yoy-1.5%);实现归母净利润5.93亿元(对上年同期调整后yoy-16.7%),净利润同比下降主要是受到企业所得税优惠政策变化影响。

24H1会员业务实现收入24.86亿(yoy+27%),占互联网视频业务收入的比重超过50%。

以《歌手2024》《乘风2024》为代表的热门综艺和以《与凤行》《欢乐家长群》为代表的热门剧集,拉动会员规模的快速增长。综艺侧,24H1共上线档,影视剧侧,当前储备影视剧数量超80部;

同时,公司持续创新会员权益体系,上线项会员福利,通过节目录制入场券、会员定制节目、加更礼、高阶会员专属权益等方式创新会员增值业务,提高用户的价值感知和付费意愿,持续、稳步提升ARPPU值。

广告业务:受宏观因素影响呈下降态势,但同比降幅持续收窄24H1广告业务实现收入17.21亿元(yoy-4%),同比降幅持续收窄。

24H1受宏观因素影响,广告主投放意愿不高,公司通过稳定头部客户投放预算、多维度开发蓝海客户等手段,稳住广告业务大盘。其中,品效广告修复趋势更为明显,品牌广告回暖相对滞后。

24H1运营商业务实现收入7.5亿元(yoy-46%),主要受电视行业治理影响。长期来看随着电视收费更加规范,公司作为唯一同时具备IPTV和OTT牌照的市场主体,将受益于行业高质量发展。

在广电总局的领导下,24H1公司和运营商伙伴围绕计费包、单点付费内容、订购流程、免费业九游娱乐务等电视大屏服务进行优化,实现首页首屏推荐内容免费节目占比不低于50%,从而使得运营商增值收入短期受到一定影响。但长期来看,随着电视大屏行业收视体验和用户粘性的提升,公司作为同时具备IPTV和OTT牌照的市场主体,将持续受益于行业高质量发展。

新媒体互动娱乐:金鹰卡通持续释放利润,IP商业化创新继续推进1)新收购业务:24H1金鹰卡通利润总额同比增长约15%。24H1金鹰卡通持续领跑亲子少儿内容收视,美兰德数据显示,24H1青少题材节目融合传播指数前十榜单中,金鹰卡通占三席,包括《三孩来了2》《飞行幼乐园》《玩名堂》。

2)原有业务:艺人经纪板块,24H1艺人经纪板块强化梯队建设,天娱传媒签约11名新艺人,签约艺人达到77位;音乐版权板块,依托专业音乐艺人团队和热门音乐类节目,持续扩容唱片音乐、影视综艺音乐版权库;此外,线上线下融合的IP巡演、M-city等衍生项目也在稳步拓展和布局,打造了2024青春芒果夜、动感地带芒果卡“无限X”演唱会等系列商业定制内容。

内容电商:小芒电商GMV达66.5亿元,同比增长近50%24H1小芒电商GMV达66.5亿元,同比增长近50%,减亏近四成。24H1小芒电商通过多手段拓展用户群体:

首先,打造“IP节目+直播间”交互式直播形态:将“超级直播间”搬到综艺节目现场,《你好,星期六》《中餐厅》等多场直播成交规模达到行业头部直播间水平;

其次,批量复制定制综艺:《跳进地理书的旅行2》实现GMV近亿元,《胶个朋友》带动机甲产品销售近50万件,通过国风机甲等特色商品及定制内容,推动男性用户占比提升到30%;

最后,快乐购充分发挥芒果生态优势:快乐购围绕电视大屏开发原创节目IP,提升流量转化,积极打造银发人群的消费服务平台。

24年受所得税优惠政策调整影响,预计24-26年实现收入152.8/167.4/178.4亿,实现归母净利润18.6/21.0/24.1亿,维持“买入”评级。

会员提价造成用户流失风险;政策监管风险;新综艺、新剧集上线不及时或质量不及预期风险等。

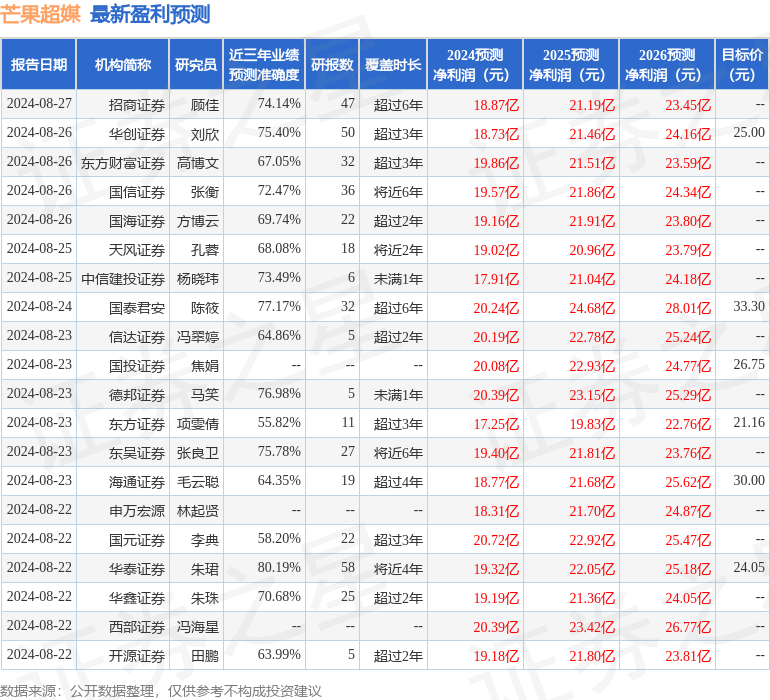

证券之星数据中心根据近三年发布的研报数据计算,华泰证券朱珺研究员团队对该股研究较为深入,近三年预测准确度均值高达80.19%,其预测2024年度归属净利润为盈利19.32亿,根据现价换算的预测PE为17.85。

该股最近90天内共有28家机构给出评级,买入评级22家,增持评级6家;过去90天内机构目标均价为27.65。

证券之星估值分析提示芒果超媒盈利能力良好,未来营收成长性一般。综合基本面各维度看,股价合理。更多

以上内容与证券之星立场无关。证券之星发布此内容的目的在于传播更多信息,证券之星对其观点、判断保持中立,不保证该内容(包括但九游娱乐不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至,我们将安排核实处理。

九游娱乐:报销春运路费!KK对战平台Do

九游娱乐:报销春运路费!KK对战平台Do  九游娱乐文化:一场撤店纠纷把KK集团的商

九游娱乐文化:一场撤店纠纷把KK集团的商