8月28日,芒果超媒获九游娱乐华安证券买入评级,近一个月芒果超媒获得13份研报关注。研报预计2024年至2026年芒果超媒实现收入152.8/167.4/178.4亿元,实现归母净利润18.6/21.0/24.1亿元。研报认为,芒果超媒广告业务虽受宏观因素影响呈下降态势,但同比降幅持续收窄。公司在宏观压力下通过稳定头部客户投放预算、多维度开发蓝海客户等手段稳住广告业务大盘,同时以《歌手2024》《乘风2024》为代表的热门综艺和以《与凤行》《欢乐家长群》为代表的热门剧集,拉动会九游娱乐员规模的快速增长,会员业务呈现出高速增长态势。

风险提示:会员提价可能造成用户流失风险;政策监管风险;新综艺、新剧集上线不及时或质量不及预期风险。

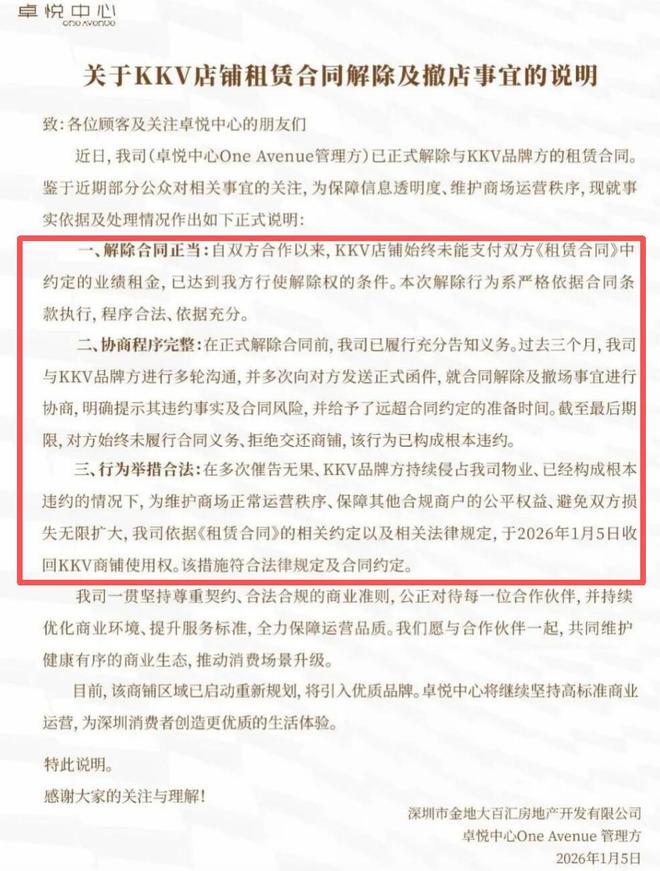

九游娱乐:报销春运路费!KK对战平台Do

九游娱乐:报销春运路费!KK对战平台Do  九游娱乐文化:一场撤店纠纷把KK集团的商

九游娱乐文化:一场撤店纠纷把KK集团的商