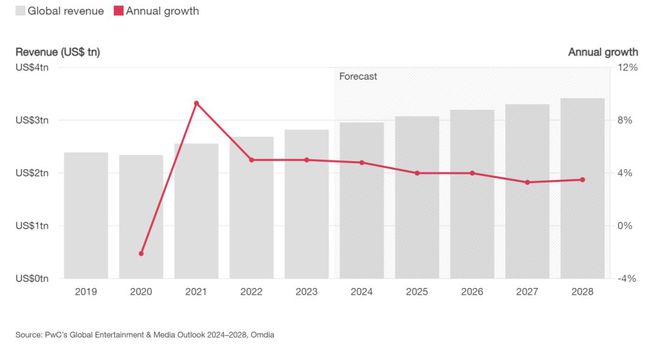

7月份,普华永道发布了一年一度的《全球娱乐与传媒产业展望》,预测2024年到2028年的增长趋势。报告显示,2023年,全球娱乐与传媒产业总收入增长了5%,达到2.8万亿美元,轻松超过了整体经济增速。未来五年,全球娱乐与传媒产业的复合年均增长率将保持在3.9%左右,到2028年,总收入将超过3.4万亿美元。

线性价值链正在解构,我们正进入一个由数字生态系统主导的世界。由流媒体迅速增长推动的内容热潮已告一段落。生成式人工智能有望提高效率和生产力,同时推动跨行业的新业务模式的出现。所有这些都带来了广泛的不确定性。在普华永道第27届年度CEO调查中,57%的娱乐和媒体行业CEO表示,他们当前的业务路径在十年后将不再可行,相比之下,所有行业中45%的CEO持同样的观点。

好消息是:到2028年,娱乐和传媒行业参与者将有额外的5970亿美元收入可供争取。要实现这一目标,关键在于业务模式的重塑,这已从一种战略选择演变为生存的必然要求。企业需要重新思考如何创造、交付和捕捉价值。这涉及到对企业盈利方式、服务客户方式进行根本性的改变,并聚焦到那些快速增长的地区和业务领域。普华永道在报告中指出了四个未来主要的机遇领域。影视产业观察特别编译了这份报告的主要内容,供业界参考。

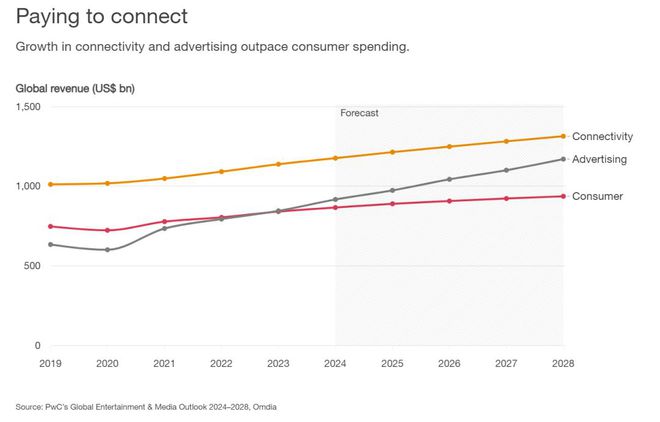

通过直接向用户销售娱乐和传媒产品来推动收入增长越来越具有挑战性。普华永道在统计中将娱乐和传媒产业划分为三大板块——消费者支出、互联网接入支出、广告,其中消费者支出是最小且增长最慢的类别。互联网接入支出,即人们为固定和移动网络服务支付的费用,在2023年超过了1.1万亿美元。由于人们愿意支付更多费用以确保他们能够访问所有娱乐和传媒行业提供的内容,直到2028年,互联网接入支出将继续成为最大的类别。

但未来5年,增速最快的板块是广告,因为企业需要支付更多的费用来触达消费者,无论他们是在手机上、玩游戏、在路上还是在电商网站上。广告在2023年超越了消费者支出,预计将在2026年超过1万亿美元,并将在2028年前以6.7%的复合年增长率增长——届时广告支出将接近2020年的两倍。

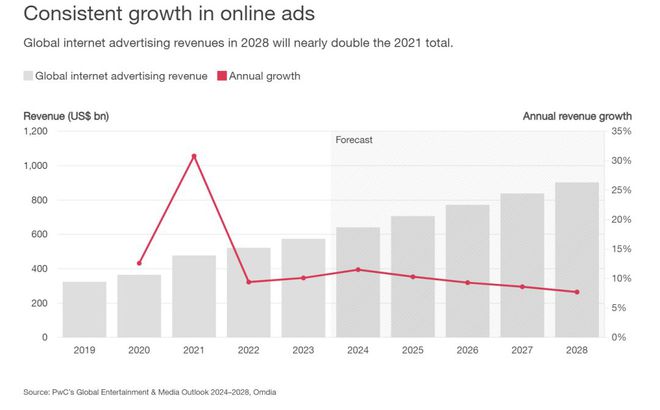

随着广告在未来五年中占娱乐和传媒行业总增长的55%,它有望成为公司商业模式中更为重要的一部分。娱乐和传媒行业的参与者需要提高销售广告的能力,并更有效地使广告为整个生态系统创造价值。

尽管面临部分企业广告预算下滑、监管加强以及持续的地缘政治和经济不确定性加剧等因素的影响,2023年互联网广告仍然增长了10.1%,增加了525亿美元的新收入。预计在2028年前以9.5%的复合年增长率增长后,互联网广告将占总广告支出的77.1%。

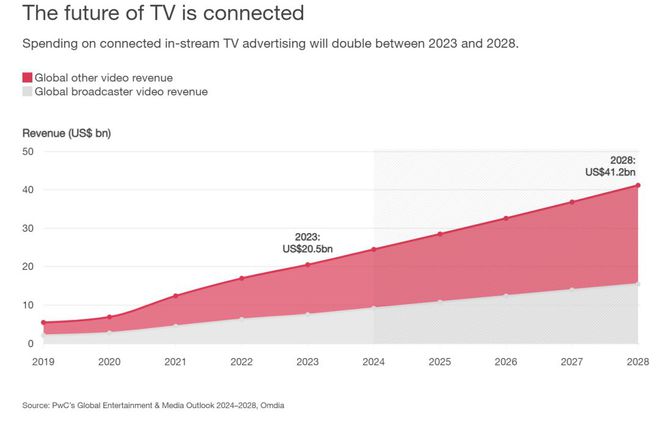

可定向的、可测量的电视屏幕广告将为直面消费者的在线视频提供商贡献更多的收入。互联网电视广告收入将从2023年的205亿美元翻倍至2028年的412亿美元。美国零售商沃尔玛在2024年2月收购了智能电视制造商Vizio,这些零售商正在越来越多地尝试“可购物电视”广告,使消费者能够直接从电视和视频广告中购买产品。随着更多消费者的注意力从传统电视转向用户生产的短视频内容,广告商也需要采取超越传统30秒或15秒硬广的方式来跟随这一转变。这可能包括更多依赖网红、提供体验式促销、并利用新技术让广告信息的传递更有创意。

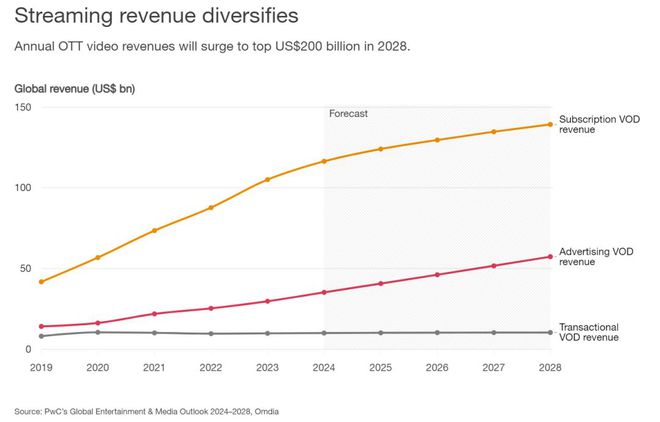

在过去几年中备受关注的流媒体平台增长率在2023年已低于往年,尽管消费者对平台所提供的拳头内容产品的使用和接受度仍在继续增加,但各大平台在让人们为数字商品和服务支付更多费用方面遇到了很大困难。

随着流媒体服务的数量和范围不断增加,市场已逐渐趋向饱和状态。全球流媒体视频服务的订阅量将从2023年的16亿增加到2028年的21亿,复合年均增长率为5.0%。但全球流媒体视频订阅用户的平均消费额难有增长,预计从2023年的65.21美元增加到2028年的67.66美元。

这种停滞效应已经促使领先的流媒体公司重塑其商业模式,并在订阅之外寻找新的收入来源。西方流媒体行业的三大全球巨头——Disney+、Netflix和Amazon Prime Video——都推出了“混合式”的广告与订阅相结合的服务,在这种服务中,消费者同意观看广告以换取支付更低的订阅费用。在全球越来越多的市场中,许多较小或区域性流媒体平台也在效仿这种模式。广告支持变体的推出通常伴随着其他措施来增加收入,从打击密码共享到投资“预约观看”内容(如直播体育),以吸引订阅者和广告商。

与趋向平稳的订阅收入相比,基于广告的视频点播(AVOD)收入将在2028年前继续以两位数的增长率增长,五年复合年均增长率预计为14.1%。到2028年,广告将占全球流媒体收入的约28%,高于2023年的20%。

流媒体领域正在进行的商业模式重塑还包括一系列合并和“降本增效”的举措。2024年2月,迪士尼的Star India与信实工业旗下的Viacom18达成了85亿美元的合并协议,前者在印度拥有Disney+ Hotstar平台,后者也拥有流媒体平台Jio。印度的流媒体市场未来五年预计将是全球增长最快的市场,2028年总收入将达到43亿美元。印度市场目前拥有约1.01亿付费订阅者和58个流媒体平台,其中大约一半是以本地语言运营的区域性玩家。随着国际巨头的加入,印度流媒体市场将开始加速整合。

在欧美发达国家,另一种形式的整合正在发生:订阅捆绑的回归。随着客户不愿无休止地增加订阅购买,主要平台正在慢慢重组一个类似于有线电视服务的流媒体产品包。在美国,迪士尼和华纳兄弟探索公司合作推出了一个Disney+、Hulu和Max的捆绑包,迪士尼、华纳兄弟探索公司和福克斯公司则推出了一个名为Venu Sports的直播体育捆绑包。康卡斯特为其电视和宽带客户提供了一项名为StreamSaver的服务,将Peac九游娱乐 九游娱乐官方ock、Netflix和Apple TV+捆绑在一起。

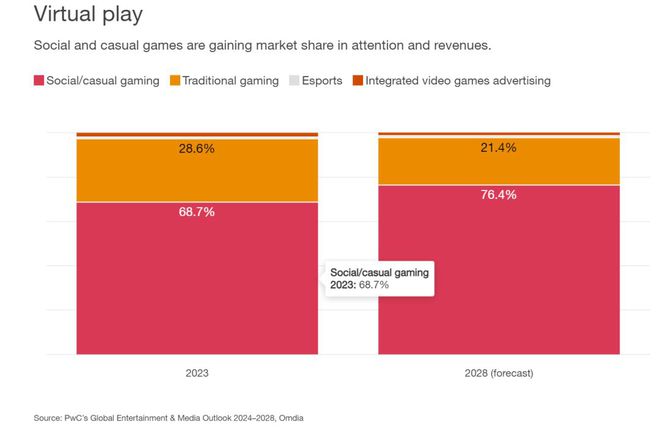

2023年,全球视频游戏收入(包括规模仍然非常小的电竞部分)达到了2276亿美元,同比增长4.6%。这是娱乐和传媒领域中增长最快的行业之一,预计到2028年,收入将超过3000亿美元,比2019年翻了一倍多。虽然随着该行业的成熟,年增长速度会有所下降,但到2028年,游戏将占整个娱乐和传媒行业的9%。

历史上,视频游戏的收入主要来自订阅和游戏购买,但广告的重要性正在上升。从游戏类型来看,社交/休闲游戏所占的市场份额仍在持续提升,到2028年,预计将占全球视频游戏和电竞市场的四分之三以上。

游戏是一个全球性的业务,但游戏文化和商业模式在不同国家差异显著。亚太地区是全球视频游戏和电竞收入的最大区域。2023年秋季在杭州举行的亚运会上,电竞首次成为正式比赛项目。2023年,该地区的视频游戏收入达到了约1096亿美元,占全球总量的48.1%。到2028年,该地区的收入预计将达到1818亿美元,占全球总量的54.4%。

在亚太地区,印尼的视频游戏和电竞总收入预计在2028年前将以16.0%的复合年均增长率增长,这使其成为增长第三快的视频游戏市场(与巴基斯坦并列)。印尼政府大力支持该行业的发展,帮助其解决资金、人才、基础设施和监管等领域的挑战。在日本,视频游戏在所有年龄段中都非常受欢迎,并且由于与日益受到全球观众欢迎的传统日本动漫内容紧密关联,游戏产业受益匪浅。

随着游戏行业的增长,围绕新产品、新技术和新商业模式的投资将会增加。任天堂可能会在2025年发布其受欢迎的Switch游戏机的下一代产品。为了吸引年轻一代,公司正在关注更具吸引力的协作性社交游戏。2024年2月,迪士尼和Epic宣布达成合作协议,将共同创造一个将《堡垒之夜》和皮克斯、漫威以及星球大战世界融合在一起的生态系统。

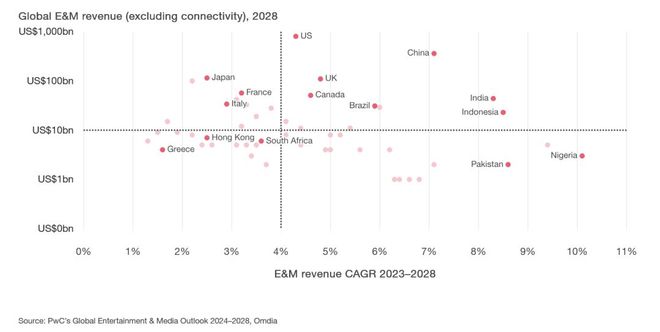

就像视频游戏的增长潜力因地区和国家而异一样,不同娱乐和传媒市场之间的机会差异也是如此。下面的矩阵图展示了各国娱乐和传媒收入与其预期增长率的对比(需要注意的是,这张图排除了互联网接入收入)。最大的收入增长池位于两个主要领域:已经很大且增长相对较快的地区,以及相对较小但增长极其迅速的地区。

美国在2023年占全球市场的三分之一以上,仍然是全球广告和消费者支出市场中规模最大的市场,远远领先于其他国家。但增长相对较慢,预计到2028年将以4.3%的复合年均增长率增长,低于全球平均4.6%的增长率。

在增长迅速的较大市场中,印度尼西亚和印度脱颖而出,其次是中国,复合年均增长率为7.1%。到2028年,中国的广告和消费者支出收入将达到3625亿美元,但仍不到美国(8084亿美元)的一半。

在相对较小但增长极快的市场中,尼日利亚(2028年前的复合年均增长率为10.1%)处于领先地位。该国拥有2.2亿年轻消费者,被公认为非洲领先的娱乐和传媒中心,是举世闻名的尼莱坞(Nollywood)的发源地,每年制作约2500部电影。土耳其娱乐和传媒行业的快速增长(2028年前复合年均增长率为9.5%)则得益于社交媒体的广泛使用。

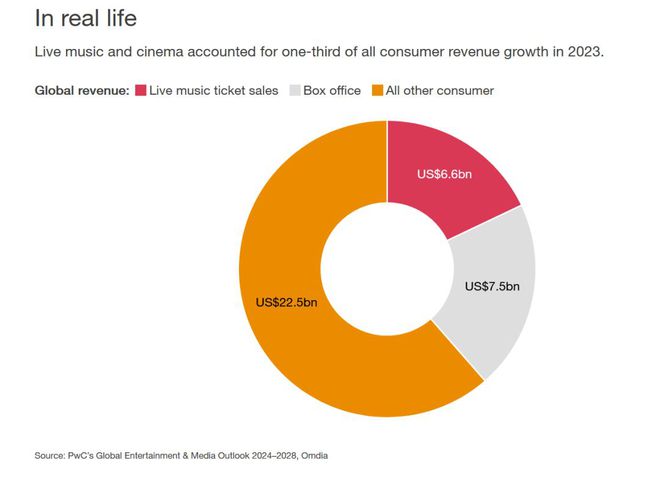

现实生活中、面对面、越来越依赖技术支持的体验——音乐表演、戏剧、影院、体育赛事等——在娱乐和传媒行业中占据日益重要的地位。因为在疫情之后,现实生活中的活动正在复兴。2023年,现场音乐收入增长了26.0%,占音乐市场总收入的一半以上。现场音乐的增长主要集中在大型活动上,例如泰勒·斯威夫特、碧昂丝、酷玩乐队和埃尔顿·约翰的巡演。2023年9月,拉斯维加斯的Sphere的开幕突显了现场体验如何通过沉浸式技术升级。此外,2023年影院表现也不错,票房收入同比增长30.4%。《奥本海默》和《芭比》这两部电影的总票房达到了24亿美元。2023年,电影票房和现场音乐票销售额占全球娱乐和传媒消费者支出净增长的38.6%。全球影院收入预计将在2026年超过疫情前的2019年水平。

在过去几年中迅速崛起的生成式AI对娱乐和传媒公司带来了重大的影响。普华永道最近一次CEO调查的美国部分显示,近一半的美国CEO认为生成式AI将在今年提高利润,61%的人预计它将改善他们的产品和服务质量。

到目前为止,关于AI在娱乐和传媒行业中的讨论大多集中在减少和控制成本上,而不是推动新的收入来源。生成式AI驱动的文本生成工具可以将概念转化为故事,生成可信的对话,将文本转化为视觉效果和分镜,并从2D视频或静态图像创建3D动画模型。生成式AI还可以通过加快和简化编辑过程,在后期制作中发挥价值。在日本,动漫和漫画制作商正在使用AI简化和加速制作过程。展望未来,随着相关成本的下降,高质量内容的生产速度将继续加快。

尚未确定的是,生成式AI将如何具体转化为更高的收入,并帮助公司加快追求新的收入池的步伐。一个高潜力领域是增长最快的行业:广告。生成式AI正越来越多地被集成到内容创作和广告工具中,用于快速开发适应不同背景的创意方法,并随后根据消费者的注意力和接受度快速进行迭代和改进。

展望未来,行业参与者将不得不关注生成式AI这种强大的技术如何带来更大的价值创造。如果能够利用生成式AI提供新的体验,并创造新的收入来源,增长潜力将更加巨大。

全球电影电视行业准备应对特朗普贸易战的扩

全球电影电视行业准备应对特朗普贸易战的扩  九游娱乐文化:提振消费在行动丨中国电影产

九游娱乐文化:提振消费在行动丨中国电影产  九游娱乐文化:2024年影视圈薪酬百态:

九游娱乐文化:2024年影视圈薪酬百态:  十大必看的灾难片你最喜欢哪一部

十大必看的灾难片你最喜欢哪一部