2025年9月2日,在法国勒哈弗尔港举办的法国影视推广联盟国际洽谈会上,法国国家电影与动画中心(CNC)与法国影视推广联盟(Unifrance)发布了关于法国视听节目市场的年度报告。报告中披露了法国在剧集、纪录片、动画等领域(不含电影)的国际市场收入,并总结了国际视听节目市场的发展趋势。影视产业观察特别编译了这份报告,供业界参考。

2024年,法国视听节目国际销售额小幅增长 3.0%,达到2.096亿欧元,这是自1995年开始统计以来第四次突破2亿欧元大关。

海外预融资则同比大幅增长81.0%,达到1.916亿欧元,创下历史最高水平,略高于2021年(1.896 亿欧元)。这一增长既得益于联合制作投入(+58.7%,达1.162亿欧元),也得益于海外预售额(+131.2%,达7540万欧元)。

因此,法国视听节目的整体出口额(包括销售与海外预融资)在2024年达到4.012亿欧元,同比增长 29.7%,创下纪录,并远高于过去十年的平均水平(3.279亿欧元)。

这些优异成绩反映了法国视听作品在全球经济环境持续恶化背景下依然具备的吸引力。2024 年,尽管通胀有所回落,似乎对采购预算的压力减轻,但视听节目出口商再次观察到市场显著放缓,尤其是美国市场:整体采购预算和团队规模缩减,许多买方进行规模调整或重组,买家越来越不愿冒险,而更加倾向于“安全牌”和强势IP。视频点播平台如今主要专注于针对少数地区采购本地内容,涵盖全球版权的大合同机会越来越稀缺。公共电视台方面,多家集团再次受到重组或内容方针变化影响,内容投资的机会被削弱(撤销节目时段、冻结采购等)。付费电视频道则在 2024 年面临收入与利润空间收窄,订阅用户流失,延续了2023年已显现的困境。

2024年,法国节目在海外流媒体平台上的播出收入占出口总额的40.9%,同比增加9.6个百分点(2023年为31.3%,2015年仅10.8%)。电视版权(包括“全权”销售)仍然占出口收入的多数(52.7%),但其比重逐年下降(2023年为54.2%,2015年为81.1%)。

具体来看,订阅类视频点播服务(SVOD)收入同比大增78.1%。但这一增长完全由涉及多个地区但非全球的授权合作(即“多区域权利”)推动,同比飙升237.4%;而“全球权利”销售则同比下降8.0%。

另一方面,广告支持型免费点播(AVoD,含免费广告支持的流媒体电视频道即FAST频道)在国际收入中的占比仍然较低(2024年为9.6%),但继续扩张,同比增加2.9个百分点,较 2021年上升3.8个百分点。它正成为一个颇具价值的补充收入来源,特别是九游娱乐 九游娱乐官方在推动片库内容流通方面。

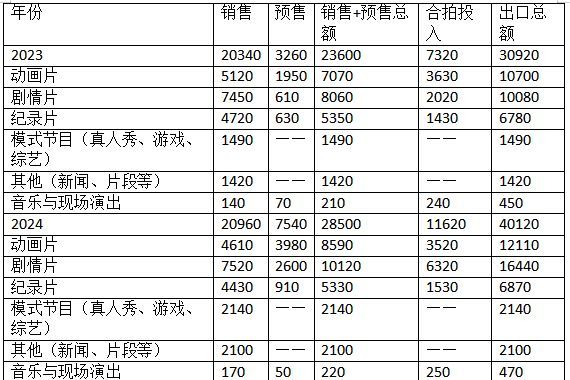

受益于法国“轻度犯罪”题材在国际上的成功,2024年剧集内容销售额达到7520万欧元,为历史第二高,仅次于2022年(同比+0.9%)。凭借 35.9%的市场份额,剧集连续第三年稳居法国出口的第一大类型。虽然拥有强势 IP的法国剧集,如《高智商潜力》(HPI)、《双姝奇探》(Astrid et Raphaëlle)、《热带罪恶》(Tropiques Criminels)的出口表现仍然出色,但该类型也面临一些挑战。买家倾向于采购已经证明成功的同类节目(如轻度犯罪题材),而在选择上显得多样性不足。

法国纪录片销售额在2024年为4430万欧元,同比下降6.2%,但仍高于过去十年平均水平(4050万欧元)。法国纪录片的多样性与品质依然在国际上得到认可,尤其是在历史、科学(如系列片《超级自然(Supernature)》)、探险、体育和社会题材(如《未来冠军:荣耀的代价(Futurs champions, le prix de la gloire)》)以及时事类节目上(特别是在当前地缘政治形势下)。

当纪录片单片作品符合高品质标准时,仍然能在国际市场上取得良好出口机会,而系列纪录片则在英语市场更受欢迎。然而,自疫情以来,该行业依旧面临采购决策放缓、海外合作方人员缩减的困境,谈判难度加大。竞争加剧,播出方更倾向于选择本土内容,减少对海外作品的采购,同时更倾向于追求新品而非片库内容。法国纪录片的出口依然严重依赖西欧市场,该区域占其销售额的54.5%。

尽管法国动画节目,尤其是基于强势IP的作品,如《瓢虫少女》(Miraculous: Tales of Ladybug & Cat Noir)、《神探两小只》(Mystery Lane)、《熊鼠一家》(Grizzy and the Lemmings)和《萌浪兔》(Molang)仍在全球流通,但买家对新项目的风险回避以及投资理性化令该类型受挫。法国动画出口已连续五年下降,2024年同比减少9.9%,至4610万欧元,创2014年以来新低(当时为4500万欧元)。北美市场的萎缩对动画影响尤为明显,同比再降 九游娱乐 九游娱乐官方36.8%,仅270万欧元,为2008年以来最低(当年为140万欧元)。视频点播服务商转向更大众化的节目,减少了对动画与少儿内容的采购。缺乏强势IP的动画节目在国际市场上愈发难以找到买家,在预算削减、团队缩减以及专门从事青少年动画收购的买家(特别是公共电视台)日益稀缺的环境下,形势更为严峻。

不过结合预售情况来看,法国动画似乎开始触底反弹:动画预售额在2024年大幅反弹,从2023年的1950万欧元跃升至3980万欧元,超过过去十年平均水平(3300万欧元)。

表2:2023-2024年按类型划分的法国视听节目出口额(单位:万欧元)

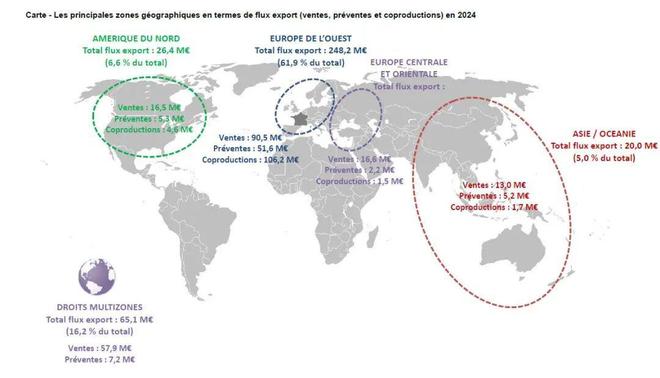

在 2023 年创下自 2018 年以来最高水平(46.8%)之后,西欧在法国视听节目国际销售中的份额在2024年下降3.6个百分点,至43.2%,略低于过去十年的平均水平(45.2%)。北美份额同样下降3.1个百分点至7.9%,创下历史最低水平。多地区(multizone)销售,即涵盖多个地理区域的交易,增长最为显著,达到销售总额的27.6%,同比上升4.9个百分点。中东欧继续展现活力,份额增加1.5个百分点至7.9%,与北美持平。同样,非洲市场份额上升1.3个百分点,占国际收入的4.0%。

2024年,比利时进一步巩固其法国视听节目第一大国际市场的地位,总采购额2490万欧元;德奥地区(德国+奥地利)以1260万欧元位居第二;意大利以1250万欧元排名第三。英国与爱尔兰地区在2023年曾居第二,但在2024年跌至第四(790万欧元)。美国在2022年曾位列第一,但2024年再次下滑一位,排名第六(770万欧元)。

在支出收紧的背景下,视频点播服务商现在更倾向于仅采购少数地区的播映权,以扶持更适合各自市场的本地化制作。买家的谨慎态度进一步拉大了大中型出口商之间的差距:拥有可观营销预算的大公司能够保持曝光度和市场存在感,而资源有限的中小出口商则因缺乏参展和推广能力而难以竞争。

2024年法国视听节目出口的集中度创下纪录:按所有类型内容合计,前五大公司占据了43.2%的国际销售额(同比增长4.8个百分点);前十大公司的占比上升4.1个百分点,达到59.9%。整个十年来,国际销售活动集中度显著提高(相比2015年上升18.4 个百分点,当时为41.5%)。剧集类是集中度最高的类型:前五大公司的份额上升 6.7 个百分点,达到76.5%,为过去十年的最高水平。

2024年,带有外国投资的法国合拍节目总时长达到1411小时,高于2023年的 1231小时(+14.6%)。换言之,34.4%的法国视听节目在2024 年获得了海外预融资(+2.1个百分点)。其中,动画占比最高(83.8%),其次是剧集(61.3%),纪录片为20.1%。

经历连续两年下滑后,法国视听节目的海外预售在2024年大幅反弹,增长超过两倍(+131.2%),达到7540万欧元,远高于过去十年的平均水平(6100万欧元)。除音乐与现场演出内容外,所有类型的预售均实现增长:剧集增长327.1%,动画增长104.1%,纪录片增长43.2%。动画依旧是预售的主要类型,占52.7%。海外预售主要来自西欧,占68.4%,较2023年下降2.2个百分点。

2024年,外国对法国合拍节目的投资也大幅增长,总额达到1.162亿欧元(+58.7%)。其中,剧集合拍投资增长最为显著,达到6320万欧元(+213.4%);纪录片合拍投资小幅上升至1530万欧元(+7.0%);动画则小幅下降至3520万欧元(-3.2%)。合拍伙伴几乎完全来自西欧,占总投资的 91.4%,即1.062亿欧元(+72.1%)。

九游娱乐文化:金鸡APP免费版全新体验—

九游娱乐文化:金鸡APP免费版全新体验—